Ηλεκτρονικό Δελτίο Αποστολής και Λοιπά Παραστατικά Διακίνησης

Υποβλήθηκε: Παρ, 18/10/2024 - 09:10

Κατηγορία:

2 ΦΑΣΕΙΣ ΠΡΟΣΑΡΜΟΓΗΣ

Οι βάσεις προσαρμογής και λοιπές διατάξεις καθορίζονται στις αποφάσεις Α.1122/24 και η Α1123/24)

Α’ Φάση (Βασικές Λειτουργίες έκδοσης και διαβίβασης δελτίων αποστολής στο myDATA)

Επιχειρήσεις της πρώτης περιόδου: Προαιρετικά μέχρι 31/3/2025, υποχρεωτικά από 1/4/2025:

Έως και τις 31/3/2025 καθορίζεται η προαιρετική διαβίβαση στην ψηφιακή πλατφόρμα myDATA, των δεδομένων της ψηφιακής παρακολούθησης διακίνησης αγαθών για την Α’ Φάση, για τις υπόχρεες επιχειρήσεις της πρώτης περιόδου (τζίρος πάνω από 200.000€, καθώς και επιχειρήσεις που διακινούν φάρμακα και ιατρικά αναλώσιμα, ενεργειακά προϊόντα, οικοδομικά υλικά, ελαιόκαρπο και ελαιόλαδο).

Για τις επιχειρήσεις αυτές, η Α΄ Φάση γίνεται υποχρεωτική από 1/4/2025.

Β’ Φάση (Ψηφιακή παρακολούθηση διακίνησης, μεταφορτώσεων και παράδοσης αγαθών)

Για το σύνολο των επιχειρήσεων: Προαιρετικά από 1/5/2025 έως 30/9/2025, υποχρεωτικά από 1/10/2025:

Από 1/5/2025 έως και 30/9/2025 καθορίζεται η προαιρετική διαβίβαση στην ψηφιακή πλατφόρμα myDATA των δεδομένων της ψηφιακής παρακολούθησης διακίνησης αγαθών για τη Β’ φάση, για το σύνολο των υπόχρεων επιχειρήσεων.

Από 1/10/2025 και εφεξής διαβιβάζονται υποχρεωτικά στην ψηφιακή πλατφόρμα myDATA τα δεδομένα της ψηφιακής παρακολούθησης διακίνησης αγαθών για το σύνολο των υπόχρεων επιχειρήσεων και τίθενται σε ισχύ οι εξαιρέσεις έκδοσης ψηφιακών παραστατικών διακίνησης.

Το ηλεκτρονικό δελτίο αποστολής (e-Δελτίο Αποστολής) αποτελεί σημαντικό μέρος της διαδικασίας διαβίβασης φορολογικών στοιχείων στην πλατφόρμα myDATA της ΑΑΔΕ (Ανεξάρτητη Αρχή Δημοσίων Εσόδων).

Η διαδικασία αυτή περιλαμβάνει την καταγραφή και ηλεκτρονική διαβίβαση όλων των δεδομένων που σχετίζονται με τις παραδόσεις εμπορευμάτων.

- Υποχρέωση διαβίβασης: Κάθε επιχείρηση που εκδίδει δελτία αποστολής για τη μεταφορά εμπορευμάτων, πρέπει να διαβιβάζει τα στοιχεία του δελτίου αποστολής στην πλατφόρμα myDATA ηλεκτρονικά.

- Προθεσμίες διαβίβασης: Η διαβίβαση του ηλεκτρονικού δελτίου αποστολής πρέπει να γίνεται πριν την έναρξη της αποστολής των εμπορευμάτων, καθώς το δελτίο αποστολής συνδέεται άμεσα με τη μεταφορά τους.

- Εκδότης: Το ηλεκτρονικό δελτίο αποστολής μπορεί να εκδίδεται τόσο από τον αποστολέα των εμπορευμάτων όσο και από τον παραλήπτη ή τον μεταφορέα, ανάλογα με την περίπτωση.

Προδιαγραφές του ηλεκτρονικού δελτίου αποστολής

Οι προδιαγραφές που αφορούν τη διαβίβαση του e-Δελτίου Αποστολής στην πλατφόρμα myDATA περιλαμβάνουν:

- Δομή και μορφή: Τα δεδομένα του δελτίου αποστολής πρέπει να διαβιβάζονται σε προκαθορισμένη δομή και μορφή (XML), σύμφωνα με τα πρότυπα της ΑΑΔΕ.

- Περιεχόμενο: Τα βασικά στοιχεία που πρέπει να περιλαμβάνονται είναι:

- Στοιχεία αποστολέα και παραλήπτη.

- Περιγραφή των αγαθών που αποστέλλονται.

- Τόπος αποστολής και προορισμός των αγαθών.

- Ημερομηνία και ώρα αποστολής.

- Στοιχεία του μεταφορέα και του οχήματος (αν υπάρχει).

Τροπος Διαβίβασης στην myDATA

- Διαβίβαση μέσω ERP ή άλλης λύσης λογισμικού: Οι επιχειρήσεις μπορούν να χρησιμοποιούν λογισμικά ERP ή άλλες εγκεκριμένες λύσεις για τη δημιουργία και διαβίβαση των ηλεκτρονικών δελτίων αποστολής. Τα συστήματα αυτά πρέπει να είναι συμβατά με το πρότυπο επικοινωνίας της ΑΑΔΕ.

- Σήμανση/Χρονική σήμανση: Κάθε ηλεκτρονικό δελτίο αποστολής λαμβάνει μοναδικό αριθμό ταυτότητας κατά την υποβολή του στην myDATA, και καταγράφεται η ακριβής χρονική στιγμή υποβολής.

- Δυνατότητα ακύρωσης/τροποποίησης: Εάν υπάρξουν λάθη ή αλλαγές, υπάρχει η δυνατότητα ακύρωσης ή τροποποίησης του δελτίου αποστολής, αλλά πρέπει να τηρούνται συγκεκριμένες προθεσμίες.

ΤΥΠΟΙ ΠΑΡΑΣΤΑΤΙΚΩΝ ΨΗΦΙΑΚΗΣ ΠΑΡΑΚΟΛΟΥΘΗΣΗΣ ΔΙΑΚΙΝΗΣΗΣ ΑΓΑΘΩΝ

Α. Χρεωστικοί και Πιστωτικοί Τύποι Παραστατικών διακίνησης και αξίας αντικριζόμενων παραστατικών της κατηγορίας Α1.

1.1 Τιμολόγιο Πώλησης_ Διακίνηση Αγαθών

1.2 Τιμολόγιο Πώλησης / Ενδοκοινοτικές Παραδόσεις_ Διακίνηση Αγαθών

1.3 Τιμολόγιο Πώλησης / Παραδόσεις Τρίτων Χωρών_ Διακίνηση Αγαθών

1.4 Τιμολόγιο Πώλησης / Πώληση για Λογαριασμό Τρίτων_ Διακίνηση Αγαθών

3.1 Τίτλος Κτήσης (μη υπόχρεος Εκδότης)_ Διακίνηση Αγαθών

3.2 Τίτλος Κτήσης (άρνηση έκδοσης από υπόχρεο Εκδότη)_ Διακίνηση Αγαθών

5.2 Πιστωτικό Τιμολόγιο_ Διακίνηση Αγαθών

Β. Τύποι Παραστατικών διακίνησης άνευ αξίας αντικριζόμενων παραστατικών της κατηγορίας Α1.

9.1 Δελτίο Αποστολής Συσχετιζόμενο

9.2 Συγκεντρωτικό Δελτίο Αποστολής

9.3 Δελτίο Αποστολής

10.1 Δελτίο Ποσοτικής Παραλαβής Συ σχετιζόμενο

10.2 Δελτίο Ποσοτικής Παραλαβής

Ορισμένες Συμβουλές

- Στην περίπτωση που ο σκοπός διακίνησης δεν αφορά σε πώληση αγαθών αλλά στους λοιπούς σκοπούς διακίνησης για τη διαβίβαση δεδομένων στην ψηφιακή πλατφόρμα myDATA, χρησιμοποιούνται αποκλειστικά οι Τύποι Παραστατικών διακίνησης άνευ αξίας 9 και 10.

- Στην περίπτωση που οι υπόχρεες οντότητες παραλαμβάνουν αγαθά από μη υπόχρεους στην έκδοση παραστατικών διακίνησης είτε εκδίδουν Δελτίο Ποσοτικής Παραλαβής είτε δημιουργούν κατάλληλα αρχεία.

- Τα εν λόγω δεδομένα διαβιβάζονται από τον Παραλήπτη των αγαθών αυτών είτε με Τύπο Παραστατικού 10.1 – Δελτίο Ποσοτικής Παραλαβής Συσχετιζόμενο είτε με 10.2 - Δελτίο Ποσοτικής Παραλαβής.

- Γ. Χρεωστικοί και Πιστωτικοί Τύποι Παραστατικών διακίνησης και αξίας αντικριζόμενων παραστατικών της κατηγορίας Α2.

- 11.1 ΑΛΠ (Απόδειξη Λιανικής Πώλησης) _ Διακίνηση Αγαθών

- 11.4 Πιστωτικό Στοιχείο Λιανικής_ Διακίνηση Αγαθών

- 11.5 ΑΛΠ / Πώληση για Λογαριασμό Τρίτων_ Διακίνηση Αγαθών

- Δ. Χρεωστικοί Τύποι Παραστατικών διακίνησης και αξίας αντικριζόμενων παραστατικών της κατηγορίας Β2.

- 14.1 Τιμολόγιο / Ενδοκοινοτικές Αποκτήσεις_ Διακίνηση Αγαθών

- 14.2 Τιμολόγιο / Αποκτήσεις Τρίτων Χωρών_ Διακίνηση Αγαθών

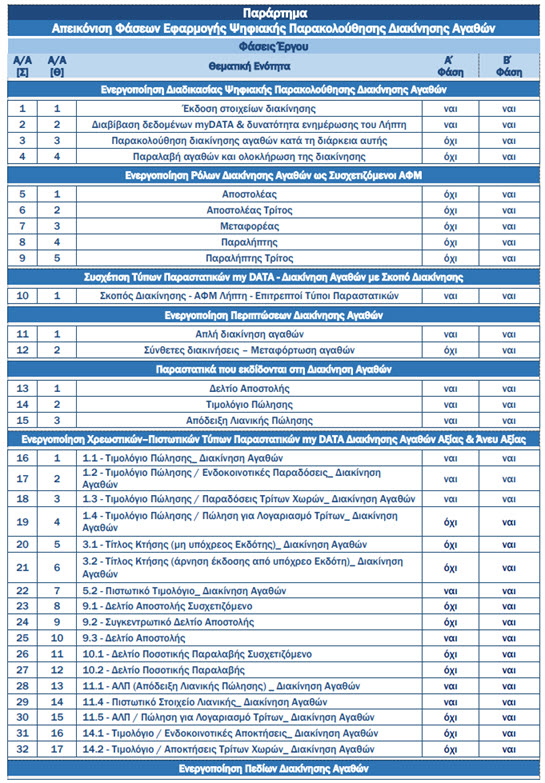

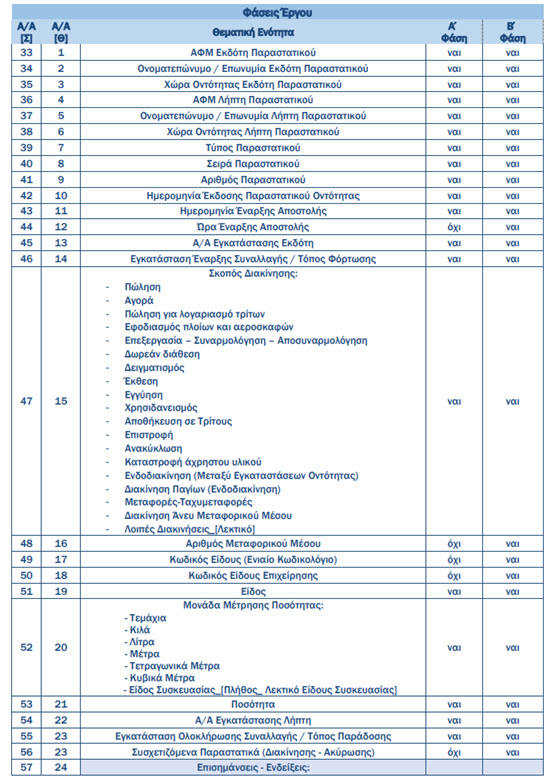

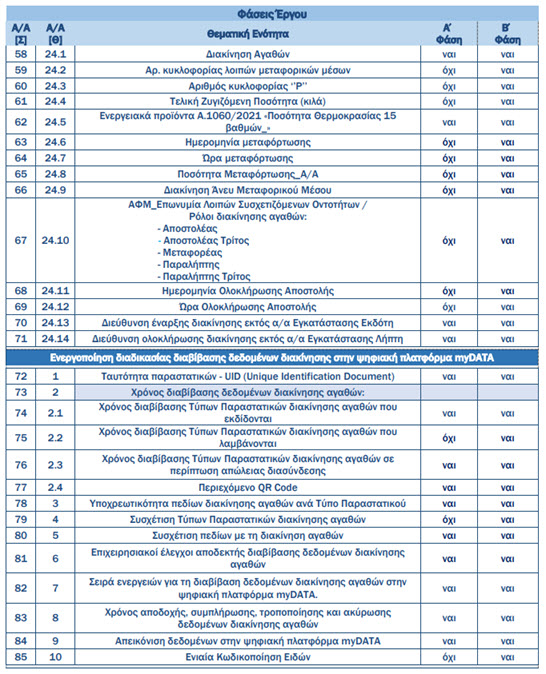

1.Το περιεχόμενο και ο μορφότυπος της ψηφιακής έκδοσης των παραστατικών διακίνησης αγαθών σε όλες τις περιπτώσεις χρήσης τους σύμφωνα με τα οριζόμενα της παρ. 9Γ του άρθρου 5 ΕΛΠ, σε συνδυασμό με την παρ. 8 του ίδιου άρθρου, για τη διαβίβαση αυτών στην ψηφιακή πλατφόρμα myDATA με τους Τύπους Παραστατικών του άρθρου 3 καθορίζεται με τα σχετικά πεδία.

2. Το περιεχόμενο του μορφότυπου των ψηφιακών παραστατικών διακίνησης αποτελεί μέρος του συνόλου των δεδομένων των χρεωστικών και πιστωτικών Τύπων Παραστατικών διακίνησης και αξίας, εφόσον χρησιμοποιούνται για σκοπούς διακίνησης με την ένδειξη «Διακίνηση Αγαθών» και ενσωματώνεται σε αυτούς. Οι Τύποι Παραστατικών διακίνησης άνευ αξίας 9 και 10 περιέχουν το σύνολο του περιεχομένου του μορφότυπου των παραστατικών διακίνησης.

3. Τα ψηφιακά παραστατικά διακίνησης λαμβάνουν Μοναδικό Αριθμό Καταχώρισης (Μ.ΑΡ.Κ.) για κάθε έγκυρη διαβίβαση των δεδομένων των εκδιδόμενων ψηφιακών παραστατικών διακίνησης στην ψηφιακή πλατφόρμα myDATA, σύμφωνα με τα οριζόμενα στην υπό στοιχεία Α.1138/2020 κοινή απόφαση του Υφυπουργού Οικονομικών και του Διοικητή της ΑΑΔΕ.

4. Επί των ψηφιακών παραστατικών διακίνησης δημιουργείται δισδιάστατος γραμμωτός κωδικός (QR code), κατά την επιτυχή διαβίβαση στην Α.Α.Δ.Ε και στο περιεχόμενο επισκόπησης αυτού συμπεριλαμβάνεται και ο Μ.ΑΡ.Κ. σύμφωνα με την παρ. 6 του άρθρου 5 της υπό στοιχεία Α.1138/2020 κοινής απόφασης του Υφυπουργού Οικονομικών και του Διοικητή της ΑΑΔΕ. Η σάρωση του δισδιάστατου γραμμωτού κωδικού (QR code), με τη χρήση κατάλληλων εφαρμογών, ΠΡΟΣΧΕΔΙΟ ΑΠΟΦΑΣΗΣ - ΚΕΙΜΕΝΟ ΔΙΑΒΟΥΛΕΥΣΗΣ 9 τεκμηριώνει το γεγονός και τη διαδικασία της διακίνησης αγαθών από την έναρξη έως και την ολοκλήρωση εκάστης, ανά περίπτωση Εκδότη, Λήπτη και Λοιπών Συσχετιζόμενων ΑΦΜ.

5. Η συμπλήρωση ή μη των πεδίων του μορφότυπου προσδιορίζεται στην επιχειρησιακή ανάλυση και τεχνική τεκμηρίωση της διαδικασίας της ψηφιακής παρακολούθησης διακίνησης αγαθών που αναρτάται στον διαδικτυακό τόπο της ΑΑΔΕ

ΤΡΟΠΟΣ - ΔΙΑΔΙΚΑΣΙΑ ΚΑΙ ΚΑΝΑΛΙΑ ΔΙΑΒΙΒΑΣΗΣ ΨΗΦΙΑΚΩΝ ΠΑΡΑΣΤΑΤΙΚΩΝ ΔΙΑΚΙΝΗΣΗΣ ΣΤΗΝ ΨΗΦΙΑΚΗ ΠΛΑΤΦΟΡΜΑ myDATA ΤΗΣ ΑΑΔΕ

α) Πάροχος Υπηρεσιών Ηλεκτρονικής Έκδοσης Στοιχείων.

β) Προγράμματα διαχείρισης επιχειρήσεων (εμπορικό /λογιστικό, ERP), που χρησιμοποιούν οι οντότητες και διασυνδέονται με την ΑΑΔΕ μέσω σχετικής διεπαφής.

γ) Εφαρμογή Έκδοσης και Διαβίβασης Παραστατικών «timologio» που είναι προσβάσιμη μέσω του διαδικτυακού τόπου της ΑΑΔΕ

Χαρακτηρισμός Συναλλαγών.

Τα δεδομένα που αφορούν την ψηφιακή παρακολούθηση διακίνησης αγαθών διαβιβάζονται και χαρακτηρίζονται στην ψηφιακή πλατφόρμα myDATA

- Στη διαβίβαση χρεωστικών και πιστωτικών Τύπων Παραστατικών διακίνησης και αξίας επιλέγονται οι αντίστοιχοι επιτρεπτοί χαρακτηρισμοί εσόδων – εξόδων.

- Στη διαβίβαση Τύπων Παραστατικών διακίνησης άνευ αξίας (Τύποι Παραστατικών 9.1, 9.2, 9.3, 10.1 και 10.2), επιλέγεται ο χαρακτηρισμός 3. Διακίνηση.

- Στην περίπτωση πωλήσεων για λογαριασμό τρίτων στον παραπάνω χαρακτηρισμό εισάγεται η σχετική ένδειξη «Πωλήσεις για λογαριασμό τρίτων».

Ενιαία Κωδικοποίηση Ειδών

- Η Ενιαία Κωδικοποίηση Ειδών αφορά στη Συνδυασμένη Ονοματολογία, σύμφωνα με τον Κανονισμό (ΕΟΚ) αριθ. 2658/87 του Συμβουλίου της 23ης Ιουλίου 1987 όπως ισχύει και εφαρμόζεται για όλους τους σκοπούς διακίνησης αγαθών που διενεργούν οι υπόχρεες οντότητες.

- 2. Οι υπόχρεες οντότητες εφόσον διαθέτουν και κάνουν χρήση δικής τους κωδικοποίησης έχουν την υποχρέωση να διαβιβάζουν και τους σχετικούς κωδικούς στην ψηφιακή πλατφόρμα myDATA.

Ενέργειες που απαιτούνται από την οντότητα:

- Να τακτοποιήσει τις εκκρεμότητες της (Ελλείματα και Πλεονάσματα)

- Να προσαρμόσει τους κωδικούς των ειδών (mapping) της με την Ενιαία Κωδικοποίηση Ειδών που αφορά στη Συνδυασμένη Ονοματολογία (εφόσον θέλει να έχει τους δικούς της κωδικούς)

- Να εξοικειωθεί με τους αυτοματισμούς για:

- Την έκδοση, διαβίβαση, συνδυασμό και διόρθωση των παραστατικών διακίνησης καθώς και με τις επιτρεπτές ημερομηνίες και τους σκοπούς διακίνησης.

- Να ελέγχει συντηρεί και διορθώνει μηχανογραφικά το εμπόρευμα της.

Τι συμπληρώνουμε υποχρεωτικά

Η χρήση του ηλεκτρονικού δελτίου αποστολής χωρίζεται σε 2 φάσεις την α φάση και την Β φάση που τις καθορίζουν οι αποφάσεις A1122/2024 A1123/2024)

Θα απεικονίσουμε στον παρακάτω πίνακα τι συμπληρώνεται υποχρεωτικά στη κάθε φάση. Η Β φάση είναι η πλήρης ένταξη των παραστατικών διακίνησης στις ψηφιακές συναλλαγές.

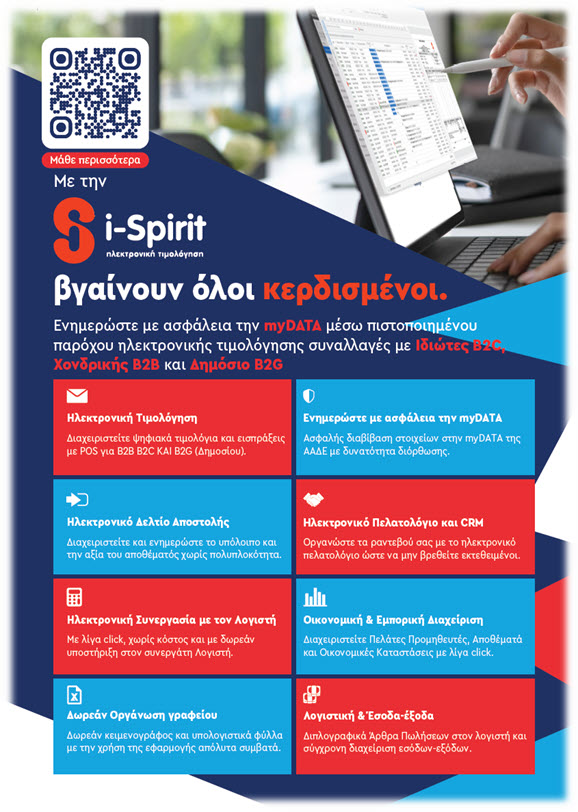

Αυτοματισμός από την ispirit

Οι λύσεις της i-Spirit συμπεριλαμβάνουν χαμηλό κόστος και πλήρη υποστήριξη καθώς και δια λειτουργικότητα με το λογιστικό γραφείο στην online AWS έκδοση.

- Δια λειτουργικότητα από όπου και να βρίσκεστε για την έκδοση την διαβίβαση και τις ημερομηνίες έκδοσης με την υπογραφή του μεταφορέα.

- Ασφαλή και Λειτουργική Κινητικότητα για την έκδοση από τον δρόμο ή άλλο σημείο

- Απλουστευμένη Διόρθωση – τακτοποίηση απογραφής από excel και σύνδεσης των κωδικών αποθήκης με τους κωδικούς από την συνδυασμένη ονοματολογία

- Ασφαλή παρακολούθηση αποθεμάτων σε υπόλοιπο και αξία ώστε να ελέγχει συντηρεί και διορθώνει μηχανογραφικά το εμπόρευμα της.

Δυνατότητα διαβίβασης των δελτίων από την εφαρμογή με 2 από τους 3 τρόπους διαβίβασης.

Πιστοποιημένος Πάροχος Ηλεκτρονικής Τιμολόγησης ΥΠΑΗΕΣ iNVOICEsoft Άδεια καταλληλότητας ΥΠΑΗΕΣ) 2024_07_121Invoicesoft_001_iNVOICEsoft_V1_25072024

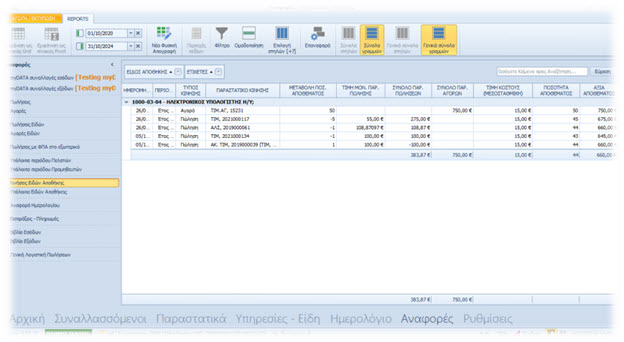

Η εφαρμογή i-Spirit επιτρέπει την εύκολη καταχώρηση των αποτελεσμάτων της απογραφής, όπως οι ποσότητες των αποθεμάτων και οι κωδικοί συνδυασμένης ονοματολογίας, σε συνδυασμό με τους κωδικούς των προϊόντων που υπάρχουν στο σύστημα. Με το πάτημα του πλήκτρου "Εφαρμογή", οι αλλαγές, διορθώσεις και προσθήκες εισάγονται αυτόματα στο λογισμικό.

Επιπλέον, η εφαρμογή υποστηρίζει όλα τα παραστατικά διακίνησης με την ένδειξη "συνοδευτικό μεταφοράς" και προσφέρει τη δυνατότητα αυτόματου μετασχηματισμού δελτίων σε τιμολόγια ή αποδείξεις λιανικής πώλησης.

Υποστηρίζει την διαβίβαση στην myDATA μέσω παρόχου ή απευθείας μέσω του E.R.P i-Spirit.

Η εφαρμογή διευκολύνει τις διορθώσεις με χρήση κινητού τηλέφωνου ή tablet , εξασφαλίζοντας την ευθυγράμμιση της επιχείρησης με τις απαιτήσεις της ΑΑΔΕ.

Διαδικασία διακίνησης αποθεμάτων από tablet και κινητό μέσω παρόχου

Απλοποιημένη διαδικασία για την τακτοποίηση και την συμφωνία των αποθεμάτων μέσα απο την εφαρμογή με φυσική απογραφή.

Webinar

Δείτε το βιντεοσκοπημένο υλικό της εκδήλωσης "My Data και Ηλεκτρονικό Δελτίο Αποστολής"

από την ενημερωτική Εκδήλωση για τα ψηφιακά παραστατικά διακίνησης που διοργάνωσε η ΠΑΕΛΟ.

Πρωταγωνιστής ο Αντώνης Ντίνος, Προϊστάμενος του Τμήματος Ψηφιακής Απεικόνισης Συναλλαγών & Διαβίβασης Δεδομένων στη Δ/νση Ελέγχων της ΑΑΔΕ.

Στην εκδήλωση συμμετείχε το μέλος της ΠΑΕΛΟ και Γενικός Διευθυντής της i-spirit Software ο Νικόλαος Σπυρόπουλος, ο οποίος κατέθεσε τις γνώσεις του και έθεσε ερωτήσεις που του είχαν υποβάλει λογιστές και χρήστες της εφαρμογής i-spirit .