Ηλεκτρονική τιμολόγηση Η Νέα Εποχή του Φορολογικού Ελέγχου

Υποβλήθηκε: Δευ, 03/03/2025 - 22:05

Κατηγορία:

Clearance vs. Post Audit:

- Η ηλεκτρονική τιμολόγηση κερδίζει έδαφος καθημερινά με ραγδαία εξέλιξη και οι χώρες δίνουν μεγάλη βαρύτητα στον ψηφιακό τους μετασχηματισμό.

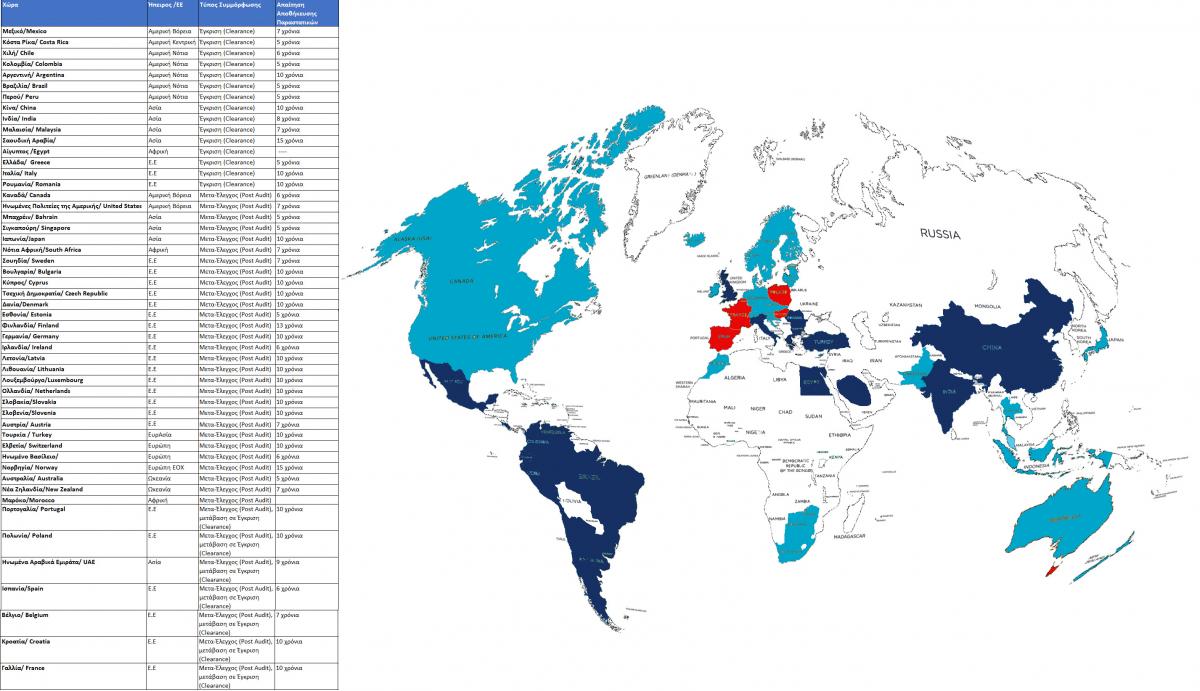

- Υπάρχουν δυο κατηγορίες ελέγχου στην κάθε χώρα από τις φορολογικές αρχές

- "Μετα-Έλεγχος (Post Audit)"

- Η μέθοδος "Clearance" που φαίνεται να κερδίζει έδαφος παγκοσμίως, καθώς οι κυβερνήσεις επιδιώκουν μεγαλύτερη φορολογική διαφάνεια και έλεγχο.

- Από τις 51 χώρες οι 15 μαζί με την Ελλάδα έχουν εφαρμόσει την μέθοδο clearance, οι 7 την εφαρμόζουν σήμερα και οι 6 της ΕΕ είναι σε διαδικασία προσαρμογής.

Όλες οι χώρες ελέγχουν τις συναλλαγές των επιχειρήσεων τους μέσω των φορολογικών τους αρχών .

Ο έλεγχος από τις φορολογικές αρχές της κάθε χώρες γίνεται με 2 τρόπους

Προ- Έγκριση (Clearance)

Στον τομέα της ηλεκτρονικής τιμολόγησης, ο όρος "Έγκριση (Clearance)" αναφέρεται σε ένα σύστημα όπου τα ηλεκτρονικά τιμολόγια πρέπει να υποβάλλονται και να εγκρίνονται από τη φορολογική αρχή πριν θεωρηθούν έγκυρα. Πιο συγκεκριμένα, αυτό σημαίνει:

- Προ-έγκριση: Οι προμηθευτές πρέπει να υποβάλλουν τα ηλεκτρονικά τιμολόγιά τους σε μια κυβερνητική πλατφόρμα ή σε ένα εξουσιοδοτημένο σύστημα πριν τα εκδώσουν στους πελάτες τους.

- Επικύρωση: Η φορολογική αρχή ελέγχει τα τιμολόγια για συμμόρφωση με τους φορολογικούς κανόνες και τις κανονιστικές απαιτήσεις.

- Έγκριση: Εάν το τιμολόγιο είναι έγκυρο, η φορολογική αρχή το εγκρίνει και συνήθως εκδίδει έναν μοναδικό κωδικό ή μια ψηφιακή υπογραφή.

- Έκδοση: Μόνο μετά την έγκριση, το τιμολόγιο μπορεί να εκδοθεί στον πελάτη.

Σε αντίθεση με τα συστήματα "Μετα-Έλεγχου (Post Audit)", όπου τα τιμολόγια ελέγχονται μετά την έκδοσή τους, τα συστήματα "Έγκρισης (Clearance)" επιτρέπουν στις φορολογικές αρχές να έχουν πρόσβαση σε πληροφορίες τιμολόγησης σε πραγματικό χρόνο, γεγονός που βοηθά στη μείωση της φορολογικής απάτης και στη βελτίωση της φορολογικής συμμόρφωσης.

Μετα-Έλεγχος (Post Audit)

Στον τομέα της ηλεκτρονικής τιμολόγησης, ο όρος "Μετα-Έλεγχος (Post Audit)" αναφέρεται σε ένα σύστημα όπου τα ηλεκτρονικά τιμολόγια ή και τα χειρόγραφα - pdf - μπορούν να εκδοθούν και να αποσταλούν στους πελάτες χωρίς προηγούμενη έγκριση από τη φορολογική αρχή. Ωστόσο, αυτά τα τιμολόγια υπόκεινται σε μεταγενέστερο έλεγχο από τη φορολογική αρχή, συνήθως κατά τη διάρκεια ενός φορολογικού ελέγχου.

Πιο συγκεκριμένα, αυτό σημαίνει:

- Έκδοση χωρίς προ-έγκριση: Οι επιχειρήσεις μπορούν να εκδίδουν και να αποστέλλουν ηλεκτρονικά τιμολόγια στους πελάτες τους χωρίς να χρειάζεται να τα υποβάλουν πρώτα σε μια κυβερνητική πλατφόρμα για έγκριση.

- Μεταγενέστερος έλεγχος: Η φορολογική αρχή έχει το δικαίωμα να ελέγξει τα ηλεκτρονικά τιμολόγια σε μεταγενέστερο χρόνο, συνήθως κατά τη διάρκεια ενός φορολογικού ελέγχου.

- Ευθύνη συμμόρφωσης: Η ευθύνη για τη συμμόρφωση με τους φορολογικούς κανόνες και τις κανονιστικές απαιτήσεις βαρύνει τις επιχειρήσεις.

- Κίνδυνος ελέγχου: Οι επιχειρήσεις υπόκεινται στον κίνδυνο φορολογικών ελέγχων και πιθανών προστίμων εάν τα τιμολόγιά τους δεν συμμορφώνονται με τους ισχύοντες κανονισμούς.

Σε αντίθεση με τα συστήματα "Έγκρισης (Clearance)", όπου τα τιμολόγια ελέγχονται και εγκρίνονται πριν από την έκδοσή τους, τα συστήματα "Μετα-Έλεγχου (Post Audit)" βασίζονται στον μεταγενέστερο έλεγχο για τη διασφάλιση της φορολογικής συμμόρφωσης

Γιατί η μέθοδος "Έγκρισης (Clearance)" κερδίζει έδαφος

- Αύξηση της φορολογικής διαφάνειας: Οι κυβερνήσεις παγκοσμίως επιδιώκουν μεγαλύτερη διαφάνεια και έλεγχο στις φορολογικές συναλλαγές. Η μέθοδος "Έγκρισης (Clearance)" παρέχει στις φορολογικές αρχές τη δυνατότητα να παρακολουθούν τις συναλλαγές σε πραγματικό χρόνο, κάτι που είναι ιδιαίτερα ελκυστικό για την καταπολέμηση της φορολογικής απάτης.

- Τεχνολογική πρόοδος: Η εξέλιξη των τεχνολογιών όπως η τεχνητή νοημοσύνη και η ανάλυση δεδομένων καθιστά ευκολότερο για τις φορολογικές αρχές να επεξεργάζονται και να αναλύουν μεγάλους όγκους δεδομένων τιμολόγησης. Αυτό διευκολύνει την εφαρμογή συστημάτων "Έγκρισης (Clearance)".

- Διεθνείς τάσεις: Η Ευρωπαϊκή Ένωση και άλλοι διεθνείς οργανισμοί προωθούν την ηλεκτρονική τιμολόγηση και τη χρήση συστημάτων "Έγκρισης (Clearance)". Αυτό δημιουργεί μια διεθνή τάση προς αυτήν την κατεύθυνση.

- Πλεονεκτήματα για τις επιχειρήσεις: Παρόλο που η μέθοδος "Έγκρισης (Clearance)" απαιτεί αρχικά μεγαλύτερη προσαρμογή από τις επιχειρήσεις, μπορεί να προσφέρει ορισμένα πλεονεκτήματα, όπως η μείωση του κινδύνου φορολογικών ελέγχων και η αυτοματοποίηση των διαδικασιών τιμολόγησης.

Εν ολίγοις, ενώ η μέθοδος "Μετα-Έλεγχου (Post Audit)" εξακολουθεί να χρησιμοποιείται ευρέως, η τάση είναι προς την κατεύθυνση της "Έγκρισης (Clearance)", καθώς οι κυβερνήσεις επιδιώκουν μεγαλύτερη φορολογική διαφάνεια και έλεγχο.

Η Ευρωπαϊκή Ένωση (ΕΕ) κινείται προς την κατεύθυνση της μεγαλύτερης ψηφιοποίησης και εναρμόνισης των συστημάτων ηλεκτρονικής τιμολόγησης, με στόχο την καταπολέμηση της φορολογικής απάτης και τη διευκόλυνση του διασυνοριακού εμπορίου. Η μέθοδος "Έγκριση (Clearance)" φαίνεται να κερδίζει έδαφος, καθώς παρέχει μεγαλύτερη διαφάνεια και έλεγχο στις φορολογικές συναλλαγές.

Εάν ένα κράτος μέλος της ΕΕ δεν συμμορφωθεί με τους ενωσιακούς κανόνες σχετικά με την ηλεκτρονική τιμολόγηση, μπορεί να αντιμετωπίσει διάφορες συνέπειες όπως :

- Στην απώλεια ευρωπαϊκών κονδυλίων ή σε άλλες οικονομικές κυρώσεις.

- Να δημιουργηθούν εμπόδια στο διασυνοριακό εμπόριο, καθώς οι επιχειρήσεις από άλλα κράτη μέλη ενδέχεται να διστάζουν να συναλλάσσονται με μια χώρα που δεν συμμορφώνεται.

Συμπεράσματα για την Ελλάδα

Η Ελλάδα, υιοθετώντας τη μέθοδο "Έγκρισης (Clearance)" για την ηλεκτρονική τιμολόγηση, έχει σημειώσει σημαντική πρόοδο στην ψηφιοποίηση των συναλλαγών. Παρά τις αρχικές δυσκολίες προσαρμογής, η χώρα βρίσκεται πλέον σε προχωρημένο στάδιο καθολικής εφαρμογής, έχοντας ολοκληρώσει το μεγαλύτερο μέρος των διαδικασιών για τις ψηφιακές εισπράξεις και πληρωμές.

Με την ενσωμάτωση του UBL protocol Peppol, η Ελλάδα διασφαλίζει την ασφαλή και τυποποιημένη ανταλλαγή ηλεκτρονικών εγγράφων, ενισχύοντας τη διαλειτουργικότητα με άλλες χώρες. Το Υπουργείο Οικονομικών, η ΑΑΔΕ και η πλατφόρμα myDATA έχουν συμβάλει στην ομαλή μετάβαση στην ψηφιακή εποχή, χωρίς αδικαιολόγητα πρόστιμα, προσφέροντας στις ελληνικές επιχειρήσεις συναλλακτική ικανότητα.

Η ομαλή μετάβαση στην ψηφιακή εποχή στην Ελλάδα χαρακτηρίζεται από το χαμηλό κόστος υλοποίησης των απαραίτητων συστημάτων, γεγονός που οφείλεται σε μεγάλο βαθμό στην ενεργή συμμετοχή των ελληνικών εταιρειών ανάπτυξης λογισμικού. Οι επιχειρήσεις αυτές, με την τεχνογνωσία και την προσαρμοστικότητά τους, κατάφεραν να προσφέρουν λύσεις προσαρμοσμένες στις ανάγκες της ελληνικής αγοράς, με σημαντικά χαμηλότερο κόστος σε σύγκριση με τις αντίστοιχες λύσεις που προσφέρονται σε άλλες χώρες. Σε πολλές άλλες χώρες, οι τιμές για την εγκατάσταση και συντήρηση συστημάτων ERP (Enterprise Resource Planning) και για την παροχή εξειδικευμένων υπηρεσιών ηλεκτρονικής τιμολόγησης, φτάνουν σε δυσθεώρητα ύψη, επιβαρύνοντας σημαντικά τις επιχειρήσεις. Στην Ελλάδα, ωστόσο, η ανταγωνιστικότητα των ελληνικών εταιρειών λογισμικού διασφάλισε ότι οι επιχειρήσεις θα μπορούσαν να προσαρμοστούν στις νέες απαιτήσεις χωρίς να επιβαρυνθούν με υπέρογκα έξοδα, ενώ επιπλέον είναι αντιληπτό πως ο ανταγωνισμός οδηγεί σε συνεχή μείωση των τιμών

Η Ελλάδα έχει ήδη προχωρήσει στην υιοθέτηση της μεθόδου Clearance, διευκολύνοντας τη μετάβαση στις ψηφιακές συναλλαγές. Η ΑΑΔΕ και η πλατφόρμα myDATA βοηθούν τις επιχειρήσεις να προσαρμοστούν χωρίς αδικαιολόγητα πρόστιμα.

Ένα σημαντικό πλεονέκτημα είναι το χαμηλό κόστος εφαρμογής, χάρη στις ελληνικές εταιρείες λογισμικού που προσφέρουν προσιτές λύσεις. Σε άλλες χώρες, η εγκατάσταση τέτοιων συστημάτων είναι πολύ ακριβότερη. Ο ανταγωνισμός στην ελληνική αγορά οδηγεί επίσης σε περαιτέρω μείωση των τιμών.

Η Ελλάδα δείχνει να πρωτοπορεί στην ψηφιοποίηση των συναλλαγών, διαμορφώνοντας ένα διαφανές και αποτελεσματικό οικονομικό περιβάλλον. Επιπλέον, η προσαρμογή στις νέες απαιτήσεις είναι κρίσιμη, καθώς έτσι οι ελληνικές επιχειρήσεις αποκτούν συναλλακτική ικανότητα και δεν δημιουργούν εμπόδια στο διασυνοριακό τους εμπόριο. Οι επιχειρήσεις από άλλα κράτη μέλη και τον υπόλοιπο κόσμο ενδέχεται να μην συναλλάσσονται με χώρες που δεν συμμορφώνονται με τους διεθνείς κανόνες ηλεκτρονικής τιμολόγησης, κάτι που θα μπορούσε να επηρεάσει αρνητικά την ελληνική αγορά.

Μελέτη μου για το 26% των χωρών του κόσμου που αντιπροσωπεύουν 51 χώρες για τις ηπείρους (Ασία – Ευρώπη- β. Αμερική- Νοτια Αμερική – Ωκεανία και Αφρική ) κατάληξα στα παρακάτω συμπεράσματα: